もし交通事故に遭ったら

もし交通事故に遭ったら、あなたはどうしますか?

まず何といっても事故の続発防止、負傷者の救護、警察官への報告が最優先です。

そして次には、自分が入っている保険会社に連絡・相談するのではないでしょうか?

「保険会社さんに相談だ!保険会社さんなら何とかしてくれる!」

おそらく私を含めて多くの方はそのように考えるのではないかと思います。

保険のしくみ

いざというときに備えて加入している「保険」。

ここでは保険会社が扱っている商品「保険」について、少しだけ細かく考えてみましょう。

「いざというとき」は起きてほしくないけど万が一起きてしまったら、、

大きなお金が必要になって、個人ではそれを支払うことは難しいでしょう。

ですから「いざというとき」のために多くの人が少しずつお金を積み立てて、困難に陥った人を援助することを目指す『相互扶助システム』、これが「保険」というものです。

世の中には様々な保険商品がありますが、ここでお話ししたいのは交通事故に遭った人を救済する目的の自動車保険、自賠責保険と任意保険についてです。

自動車事故が起きた場合、この2つの保険を組み合わせて、交通事故被害者を援助していくことになります。

自動車保険が必要なワケ

交通事故が起きると、被害者(=損害を受けた人)が生まれます。

その被害者は加害者にその損害の回復を請求する権利が生じ、逆に被害を与えた人、つまり加害者は被害者にその損害を賠償する責任が生じます。

言い換えますと、交通事故が発生した時点から、被害者は事故による身体的損傷を快復するための治療費と、精神的苦痛を補うための慰謝料を加害者から受ける権利を持つことになり、加害者はそれを支払う義務が生じます。

しかし交通事故ですとその額は大きなものになりがちです。

加害者がそれを支払えないと被害者は非常に困った状況に陥ってしまいます。

そのため、法律によって車両保有者には強制的に自動車保険に加入させるという決まりがあります。

この決まり、というか制度によって、

保険料を納めている保険加入者が『加害者』になってしまった時、それに代わって保険会社が『被害者』に損害を賠償することになるのです。

まず自賠責保険とは

自賠責保険(共済を含みます。以下同じ。)という名前は聞いたことがありますか?

新車購入時、または車検の時に、必ず加入・更新しなければいけない自動車保険です。

自賠責保険・共済ポータルサイト|国土交通省

すべての自動車(原動機付自転車、電動キックボードを含む)は、自賠責保険に入っていないと運転することはできません。

必ず加入しないといけない強制保険です。

※未加入の状態で公道を運転した場合、1年以下の拘禁刑または50万円以下の罰金が科せられます。また、違反点数6点が付加されて前歴がない場合でも免許停止状態となります。

なお自賠責保険は物損事故は対象ではなく、人身傷害による対人損害補償のみで、傷害・死亡・後遺障害による損害に対してそれぞれ支払限度額があります。例えば傷害なら、被害者一人につき治療費・休業補償・慰謝料などもろもろ併せて120万円(重過失の場合は減額)までです。

もし自賠責保険の限度額を超過した補償が必要になった場合、加害者自身が負担する義務を持つことになります。

任意保険とは

自賠責保険には、そもそも相手側への対物賠償、自分に対する死傷や車両に対する補償が存在しません。また相手を死に至らしめたり、後遺傷害を残す大ケガを与えてしまった場合、自賠責限度額を越えるような高額な賠償責任を個人で負うことは非常に難しいでしょう。

そのため、多くの方はいわゆる『自動車保険』と呼ばれる任意保険に加入することが多いです。

自賠責保険と任意保険の二重構造

ポイントなのが、自賠責保険と任意保険、どちらがどう補償するのかということです。

この記事では分かりやすく、死亡や後遺障害ではなく、比較的軽めの傷害事故を例にお話しします。

人身傷害については、まず自賠責保険が治療費等を負担します。そしてもし治療が長引き、自賠責保険限度額である総額120万円を越えてしまったら、次は任意保険会社が治療費等を負担することになります。

逆に言うと、治療費や賠償金等を合わせて120万円まで届かなかった場合は、任意保険会社に支払い義務はありません。

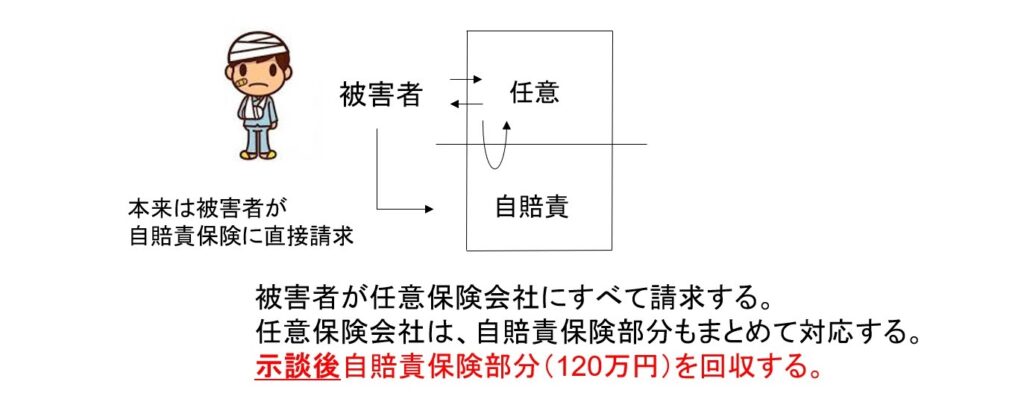

「あれ?任意保険会社が病院に治療費を支払いますって言ってたよ。」と言う方もいるかもいるかもしれません。

それは間違いではないんですが、任意保険会社は実は立て替え払いをしているだけなのです。

いったん保険会社が支払って、その後に同額を自賠責保険会社に請求します。

自賠責保険と任意保険の二重構造

そもそもですが、任意保険会社は別組織である自賠責保険に、被害者の代わりに治療費等を請求することはありません。

本来は被害者自身が自賠責保険に治療費等を請求するのが基本なのです。

当たり前ですが、多くの人は日常的に交通事故というものに触れることはありません。

交通事故に遭ってどうやって保険金を請求すればよいのかと知っている人はなかなかいないでしょう。

そこで多くの任意保険会社は、被害者を代行して、別組織の自賠責保険に治療費等を請求するようにしています。

これは【一括対応】とよばれているサービスです。

交通事故に遭って肉体的にも精神的にも大きなダメージを負った被害者にとっては、「自賠責保険に治療費を請求する」という煩わしさを代行してくれるのは、非常にありがたいです。被害者はそのサービスの恩恵を受け、治療に専念することができるようになるのです。

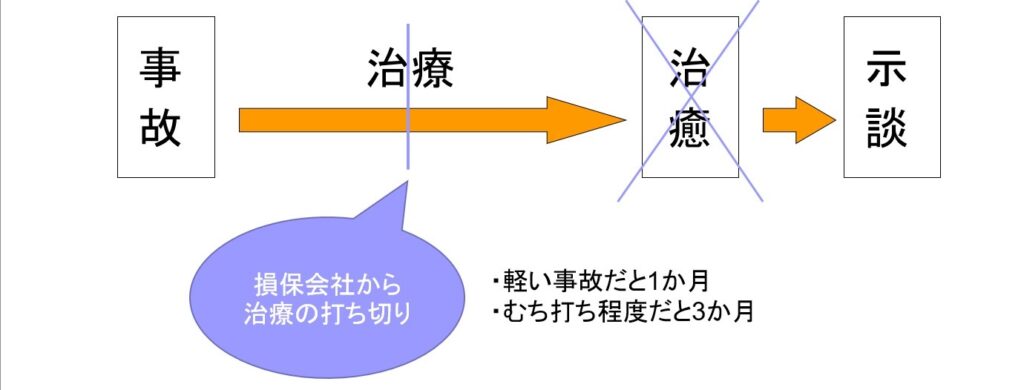

治療中に起こること

ところが、大抵の場合は1-3ケ月くらいで任意保険会社から「治療の終了」を指示されることが多いのです。

これはケガが治療しきったからとか、120万円の限度いっぱいになったからでもありません。

まだ痛みがあり、治療の必要性を感じているにもかかわらず、任意保険会社は治療の打ち切りを指示してくるのです。

例えば、『事故発生から3ヶ月経ちましたから、今月末で治療費の支払いを打ち切ります。』と一方的に通知したりします。

でもどうですか?交通事故によるケガの回復なんて個人差があるはずです。

1ヶ月で治りきる人もいれば、半年かかる人だっています。

しかし、それに関わりなく、何故かたいてい1‐3ヶ月で治療打ち切りの連絡が来ます。

では自賠責保険の限度額の120万円に達したからでしょうか?

相当な大ケガならそういうこともあり得ます。しかし骨折したわけでもなく、ムチウチとか打撲とかで、傷病部位数が3部位以下でしたら、治療費や慰謝料を併せても3ヶ月で40万円行くか行かないか程度です。

任意保険会社がなぜ早めに打ち切りをしたがる傾向にあるのか?

その理由は分かりませんが、ひとつ言えるのは交通事故被害者は自賠責保険からまだ補償を受け続けられるかもしれない、ということです。

解決方法は被害者請求!

治療費を支払う側の任意保険会社から、『治療打ち切りますよ』なんて言われると、まだ痛みが残っている交通事故被害者にとっては結構なプレッシャーになります。これに対応する方法はないのでしょうか。

あります。それが16条請求、【被害者請求】です。

第十六条 第三条の規定による保有者の損害賠償の責任が発生したときは、被害者は、政令で定めるところにより、保険会社に対し、保険金額の限度において、損害賠償額の支払をなすべきことを請求することができる。

(自動車損害賠償保障法 第16条)

任意保険会社に【一括対応】するのをやめてもらい、今後は自賠法16条を根拠に自分で自賠責保険に請求すると主張すればよいのです。

そうすれば、任意保険会社からいついつまでに治療を終了しろという指示されることはなくなり、自賠責限度額120万円までは治療に専念することができます。

これにより、もう数ケ月間は治療を継続することが可能となります。

困ったときには複数の専門家から話をききましょう!

交通事故という非日常に足を踏み入れると、ついその専門家である保険会社の言うことを聴かなくちゃと、思考が停止してしまいます。

保険会社の言っていることは本当にそうなのかと、他の専門家にも満足のいく解決策を相談してみてください。

もちろん被害者さんや接骨院さんが、保険会社さんを説得することもできますが、もしそれが大変そうで確実に自分の自賠責の権利を守ろうとするなら、ぜひ専門家の力を活用して【被害者請求】という手段を検討してみてください。

被害者請求の仕方が分からなければ弊所のような行政書士、また自賠責限度額を越えた治療が必要で任意保険会社と交渉する必要があれば弁護士に相談してみるのもよいかと思われます。

そして納得のいく手段で、日常を取り戻してください!

ここまでの長文を読んでいただいてありがとうございます。

最後にご相談フォームと説明用YouTubeを掲載しますので、ご利用いただければ幸いです。